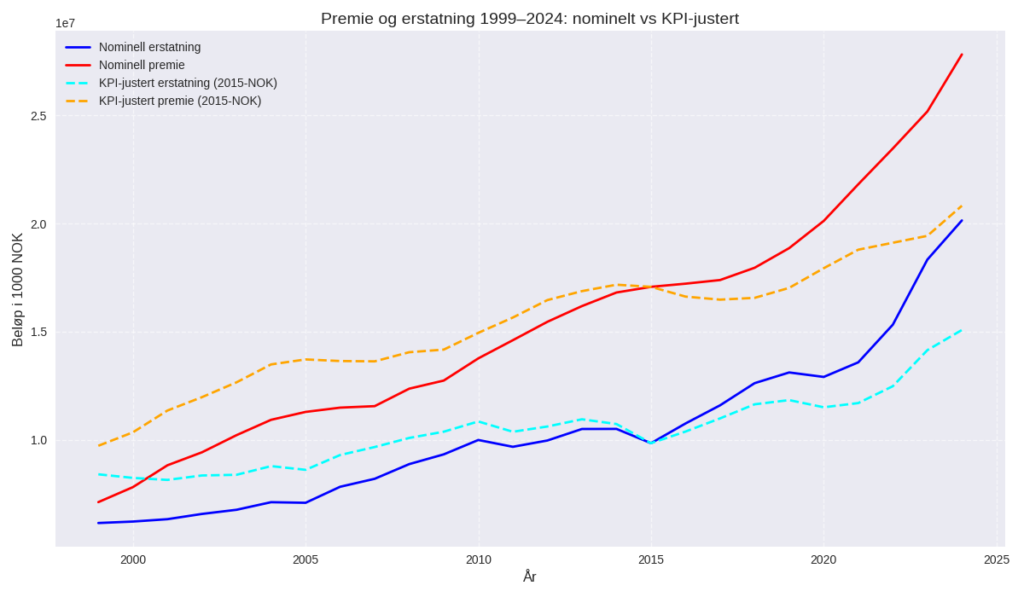

Forsikringspremiene økte 63,5 prosent mer enn utbetalingene

I perioden fra 1999 til 2024 økte forsikringspremiene til norske bilister med 63,5 prosent mer enn utbetalingene. – Det har skjedd store forandringer i bilparken siden 1999, sier Finans Norge. KNA ber bilistene bruke forbrukermakten sin.

Norske forsikringskunder har opplevd kraftige økninger i forsikringspremien de siste årene – blant annet grunnet ekstremvær og økt skadefrekvens. Samtidig har både KNA og Norges Bilbransjeforbund kritisert de økte marginene i forsikringsbransjen. For mens matvaregigantene må stå skole-rett for statsministeren for marginer på et par prosent, er marginene øyensynlig betydelig større i forsikringsbransjen.

Voldsomme forskjeller

KNA har bedt Finans Norge om en oversikt over skadeutbetalinger og premieinnbetalinger i perioden 1999 til 2024. Tallene viser at utbetalingene har økt med rundt 63,5 prosent mer enn premieinnbetalingene fra bileierne. Samtidig har gapet blitt mindre de siste årene grunnet kraftig økning i skader og utbetalinger.

Kommunikasjonssjef i Finans Norge, Nina Lædre Wiig peker på flere årsaker til utviklingen. – Det har skjedd store endringer i bilparken siden 1999, blant annet flere kostbare kjøretøy – både på grunn av avansert elektronikk og elbiler. Gjennomsnittspremien er summen av trafikkforsikring og øvrige dekninger (som kasko), sier hun.

Økt skadefrekvens og høyere kostnader

– Premieutviklingen gjenspeiler både økte skader, reparasjonskostnader, mer avansert teknologi i bilene og generell prisstigning i samfunnet, sier Lædre Wiig til KNA. Hun sier at selskapene generelt priser etter risiko. – I perioden har både antall skader og erstatninger økt. Bilene er blitt dyrere og mer avanserte, og små skader kan ofte bli dyre å reparere, sier hun.

Hun peker også på at selv om kundene selv kan bytte selskap med en måneds varsel, kan selskapene kun justere prisen en gang i året ved hovedforfall. – Derfor blir det et etterslep i premie i forhold til erstatningene. I tillegg varierer priser gjennom årene, basert på vær og føreforhold, valuta og andre faktorer, sier hun.

Skjerpede kapitalkrav til forsikringsselskapene

Et nytt EU/EØS‑regelverk kalt Solvens II trådte i kraft 1. januar 2016 og førte til både endrede kapitalkrav og økte krav til risikostyring, rapportering og internkontroll. Dette har gitt noe merarbeid og rapporteringskostnader for norske forsikringsselskaper og pensjonskasser.

KNA: – Vær aktive forbrukere

KNAs generalsekretær, Børre Skiaker, understreker at tallene gir grunn til årvåkenhet. – Vi har forståelse for at skadebildet endrer seg, men når premiene over tid vokser langt raskere enn utbetalingene, må bransjen kunne forklare hvorfor. Vi kommer til å følge utviklingen og kreve begrunnelser for store prisøkninger, sier generalsekretæren.

– Vi oppfordrer alle bilister til å være aktive forbrukere. Sammenlign priser, be om nye tilbud og ikke vær redd for å bytte selskap, sier Skiaker.